MENU

Segunda-Feira, 25 de novembro de 2024

Segunda-Feira, 25 de novembro de 2024

(Imagem: Aloisio Mauricio/Fotoarena/Estadão Conteúdo)

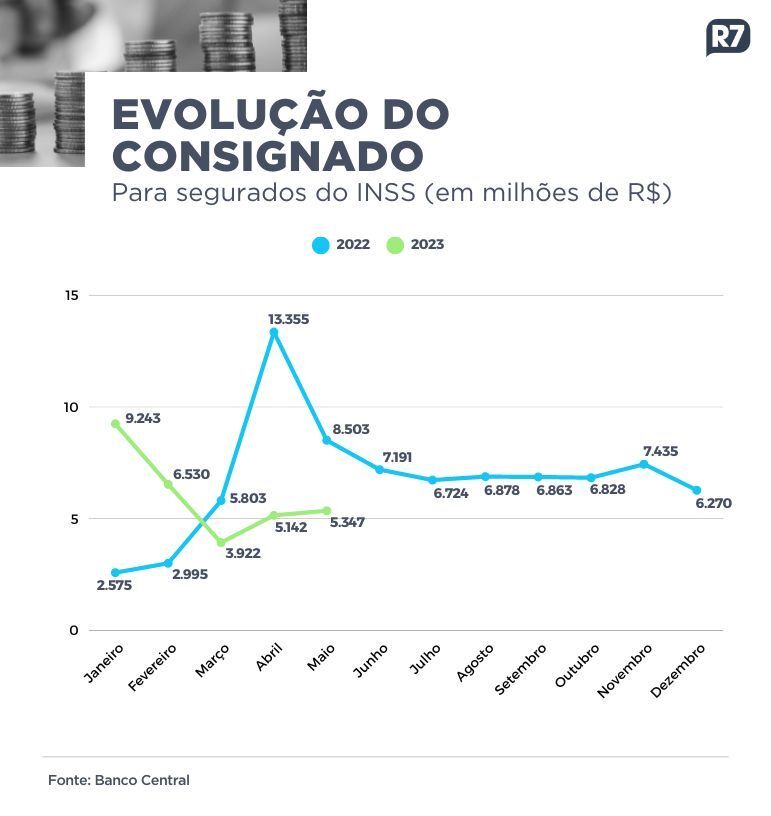

A concessão de crédito consignado a aposentados e pensionistas do INSS (Insituto Nacional do Seguro Social) voltou a crescer, após redução dos juros para a modalidade.

Segundo dados do BC (Banco Central), foram concedidos R$ 5,3 bilhões em maio e R$ 5,1 bilhões em abril, ante R$ 3,9 bilhões em março. Um crescimento de até 36%.

Atualmente, 16.995.121 aposentados e pensionistas têm algum empréstimo consignado ativo, de acordo com o INSS. O número equivale a quase metade do total de beneficiários do instituto.

O novo teto de juros para empréstimos consignados a beneficiários do INSS com desconto em folha de pagamento foi estabelecido em 1,97% ao mês desde o final de março, em acordo entre o governo federal e bancos. No entanto, antes dessa definição, houve uma queda de 40,5% nas concessões.

A modalidade é oferecida a quem tem aposentadoria ou pensão creditada em conta-corrente. Pelo fato de o valor ser descontado diretamente na folha, trata-se de uma opção de empréstimo fácil e com juros baixos.

Com o aumento de concessões, cresce também o risco de fraudes e de endividamento. Para o advogado Washington Barbosa, especialista em direito previdenciário, o primeiro alerta é nunca clicar em links de mensagens pelo celular nem passar informações por telefone.

"É preciso saber com quem o beneficiário está falando. Porque existem muitas ofertas que são feitas diretamente por mensagem no WahtsApp ou SMS no celular, oriundas de golpista. Então, o primeiro ponto é não clicar em nada nem passar nenhuma informação. Muitos golpistas conseguem de uma forma ou de outra ter acesso a informações das pessoas e começam a mandar ofertas de consignado", alerta Barbosa, que também é mestre em direito das relações sociais e trabalhistas e diretor da WB Curso.

O advogado orienta a pessoa que esteja realmente precisando do empréstimo a procurar pessoalmente o banco onde recebe o pagamento, para falar com o gerente e passar as informações com segurança.

Outro ponto é o risco do autoendividamento. Os aposentados e pensionistas devem ter consciência que o empréstimo pode ser utilizado em uma situação de grande necessidade ou em situação que vai adquirir um bem ou fazer uma reforma, por exemplo. Mas nunca para o gasto do dia a dia.

O dinheiro vai embora, mas a prestação continua lá. Se a pessoa está cheia de dívida, com crediário com taxa de juros bem alta, aí vale a pena pegar um consignado, que tem taxa de juros mais decente para quitar. O valor do consignado deve ser utilizado com muito cuidado e com muita parcimônia.

Novas medidas

As novas regras para ampliar a transparência de taxas e custos do empréstimo consignado, do cartão de crédito e do cartão consignado para beneficiários do INSS determinam divulgação de dados da modalidade de empréstimo para facilitar o acompanhamento.

Os bancos terão até agosto para começar a divulgar os dados, que os beneficiários vão acessar por meio do aplicativo ou site Meu INSS.

O INSS também alerta que não entra em contato por meio de mensagens de telefone ou aplicativos como WhatsApp, ligação ou e-mails para oferecer serviços de empréstimo consignado, nem envia motoboys para a casa dos beneficiários. "Não devem ser passados, em nenhuma hipótese, dados como senhas e dados bancários", afirma o instituto em nota.

"As cláusulas desses acordos feitos entre o INSS e as instituições financeiras preveem que cabe aos bancos acordantes a adoção de cuidados para evitar o vazamento de dados, consignações fraudulentas e assédio comercial.", acrescenta.

Em caso de fraudes ou em que não reconheça o empréstimo, o INSS orienta o segurado a procurar imediatamente a instituição financeira e registrar também sua reclamação no Portal do Consumidor (consumidor.gov.br), para fins de tratamento e exclusão de descontos.

O próprio beneficiário pode solicitar o bloqueio de contratação de operações de crédito consignado por meio do Meu INSS, site ou aplicativo ou pela Central 135, que funciona das 7h às 22h, de segunda a sábado.

Como evitar golpes

• Observe o remetente das mensagens;

• Não clique em links de e-mails ou mensagens de WhatsApp de remetentes que você não conhece;

• Nunca informe seus dados pessoais e bancários em resposta a ligações, e-mails ou links desconhecidos;

• Nas redes sociais, não compartilhe nada sem checar a procedência e a veracidade das informações.

Confira os cuidados na hora de contratar o empréstimo

• Não realize nenhum tipo de adiantamento nem pagamento para obter o empréstimo.

• Pesquise e compare as taxas de juros e as condições oferecidas por outras instituições. Em especial, repare no Custo Efetivo Total (CET), que resume, em um único indicador, o preço da operação.

• Verifique se a instituição financeira está autorizada a funcionar pelo Banco Central e se está conveniada com sua fonte pagadora; por exemplo, no caso dos empréstimos consignados para aposentados e pensionistas do INSS, se a instituição está conveniada com o INSS.

• Nunca assine um contrato nem uma proposta de contrato em branco.

• Não aceite a intermediação de pessoas com promessas de acelerar o crédito.

• Não forneça o cartão magnético nem a senha do banco a terceiros.

• Lembre-se de que esse tipo de operação representa dívidas que poderão afetar a administração da renda pessoal e familiar futura, em razão do comprometimento mensal dos benefícios com o pagamento do empréstimo.

• Caso haja interesse em realizar a portabilidade do contrato, será importante ler atentamente as informações sobre portabilidade de crédito.

Fontes: Banco Central e INSS

*R7