MENU

Quarta-Feira, 27 de novembro de 2024

Quarta-Feira, 27 de novembro de 2024

(Imagem: EDU GARCIA/R7)

A FecomercioSP (Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo) é contrária ao fim do parcelamento sem juros. Segundo a instituição, essa solução “não é antídoto para as elevadas taxas do rotativo” e prejudica o varejo.

A possibilidade de limitar essa forma de pagamento foi mencionada pelo presidente do BC (Banco Central), Roberto Campos Neto, em audiência no Senado no dia 10 de agosto.

Na visão da federação, essa medida seria prejudicial para “toda a economia, mas especialmente os pequenos e micro negócios”.

“A entidade ainda lembra que o instrumento desempenha papel imprescindível no desempenho econômico do varejo nacional, atuando como um propulsor das inclusões financeira e social. Além disso, a medida poderia comprometer, ao invés de melhorar, a saúde financeira dos consumidores, exacerbando a inadimplência.”

A ideia em limitar ou extinguir o parcelamento sem juros seria ter “algum tipo de tarifa para desincentivar esse parcelamento [de compras] sem juros tão longo”, segundo Campos Neto. No dia seguinte, ele disse ter levado um “puxão de orelha” por causa da fala.

Isso seria uma forma de compensar os bancos por um eventual fim da cobrança de juros rotativos do cartão de crédito. É o valor que o usuário paga a mais por não ter quitado integralmente a fatura no fim do mês.

Segundo dados do BC, os atuais juros do rotativo do cartão no Brasil são de 437% ao ano. São considerados um dos mais altos do mercado.

Caso a medida seja implementada, todas as aquisições pagas em prestações correrão o risco de ficar mais caras. De acordo com a Febraban (Federação Brasileira de Bancos), 75% das compras no Brasil são parceladas.

Por exemplo, será mais difícil dividir a compra de uma geladeira sem aumentar o preço do produto.

SOBRE ISSO, LEIA: CARTÃO DE CRÉDITO NÃO É RENDA EXTRA, ALERTAM ESPECIALISTAS

Dessa forma, a FecomercioSP sugere outras seis ideias para se tentar amenizar os supostos efeitos negativos dos “elevados juros do rotativo”.

1. estabelecer teto para a taxa do rotativo: fixar limite de acordo com a faixa de renda do consumidor 2. promover a competição no mercado de crédito: diminuir barreiras para encorajar novos agentes a entrar no mercado 3. facilitar a portabilidade de crédito: permitir que os consumidores busquem melhores condições para pagamento das dívidas, de forma clara e transparente 4. estimular o Open Finance: incentivar a população à adoção e à renovação, já que o instrumento reduz a assimetria informacional entre instituições, melhorando as condições dos produtos e serviços ofertados 5. fortalecer a segurança jurídica: tornar o processo de empréstimo mais transparente e ágil 6. adotar iniciativas de educação financeira/uso consciente do crédito: conscientizar acerca dos riscos envolvidos e disponibilizar informações com linguagem acessível aos usuários — medida reconhecida como eficaz pelo próprio Banco Central

Nesse sentido, há muitos fatores que contribuem para as altas taxas de juros no Brasil, não só do rotativo do cartão.

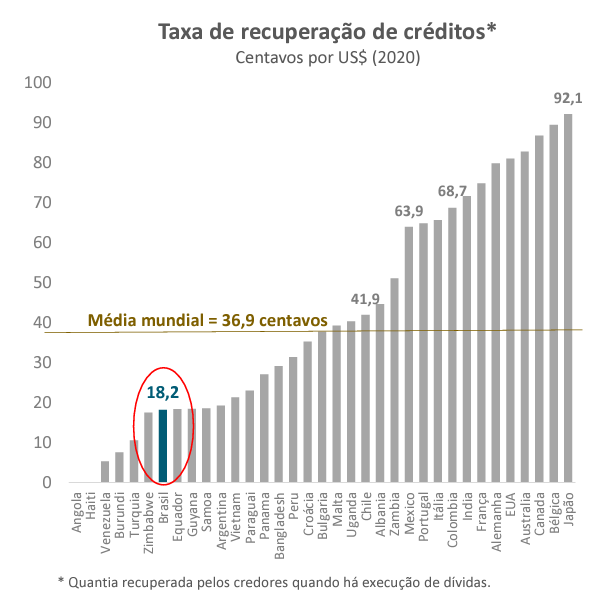

Uma delas é a baixa taxa de recuperação de crédito. Ou seja, quanto se recupera de um valor devido a alguém ou a um banco.

No Brasil, 18,2% do débito é restituído pelo credor. A média mundial é de 36,9%. Os dados são do Banco Mundial e do FMI (Fundo Monetário Internacional).

Dessa forma, as instituições financeiras tendem a cobrar mais caro para conceder empréstimos. Isso porque, no país, o risco de elas tomarem calote é maior.

Um grupo de trabalho foi montado para discutir a taxa de juros do rotativo do cartão de crédito. Fazem parte do colegiado o BC, o governo federal e representantes de grandes bancos.

Nos últimos meses, o ministro da Fazenda, Fernando Haddad, criticou os patamares cobrados pela modalidade.

Nos próximos 80 dias o grupo deve apresentar uma proposta de solução para a questão.

*R7